茶百道IPO欲融资35亿,却先分红14.7亿!是缺钱还是圈钱?

楼市资本论了解到,今年8月,拥有7000多家门店的茶百道向港交所递交IPO招股书,这个被称靠“住宅底商”扩张的新模式,反超众多竞争对手的茶饮企业,目前估值已高达180亿元

楼市资本论了解到,今年8月,拥有7000多家门店的茶百道向港交所递交IPO招股书,这个被称靠“住宅底商”扩张的新模式,反超众多竞争对手的茶饮企业,目前估值已高达180亿元。

据彭博社透露,本次IPO茶百道欲融资5亿美元。这样,换算成人民币,就是35亿左右。就是说,茶百道为了企业发展不得已上市融资35亿。然而,茶百道在IPO前,报告期内宣派股息3次,累计分红高达14.72亿元。那么,这到底是缺钱,还是圈钱?

业内看来,这么大手笔的分红,这是不差钱的节奏啊,融资是图啥?让人疑惑。

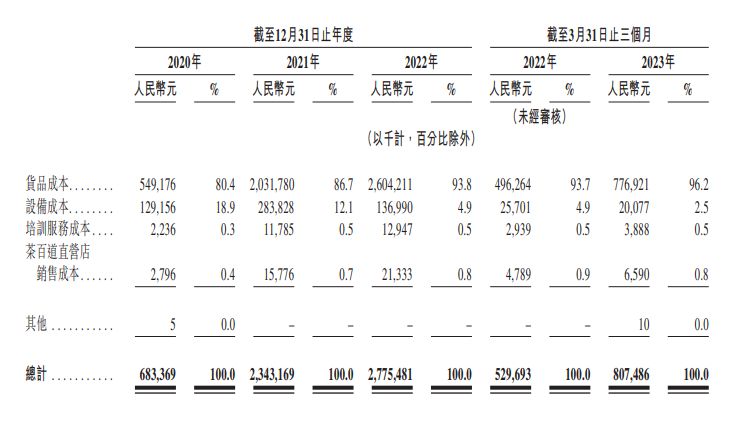

招股书显示,茶百道分别就截至2021年12月31日止年度及截至2022年12月31日止年度宣派股息人民币3.79亿元及6亿元。截至2023年3月31日止三个月宣派股息人民币4.925亿元,其中4亿元于截至2023年3月31日已派付,其余用于抵减应收股东款项。 对应来看,茶百道于2021年、2022年及2023年3月31日止三个月,收入分别为36.44亿元、42.32亿元、12.46亿元,期内利润分别为7.79亿元、9.65亿元、2.85亿元。

可以看出,每次派息占营收,特别是占利润的比例都很高,尤其是最近的一次,甚至超过利润额不少。现在又要在港交所IPO融资,难免要引起投资人的质疑,目的不纯啊。

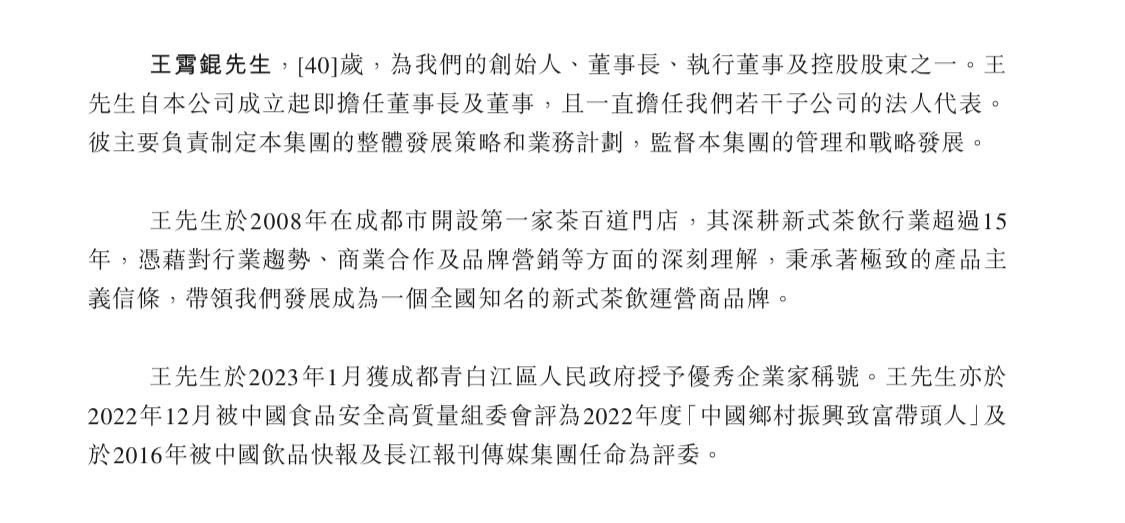

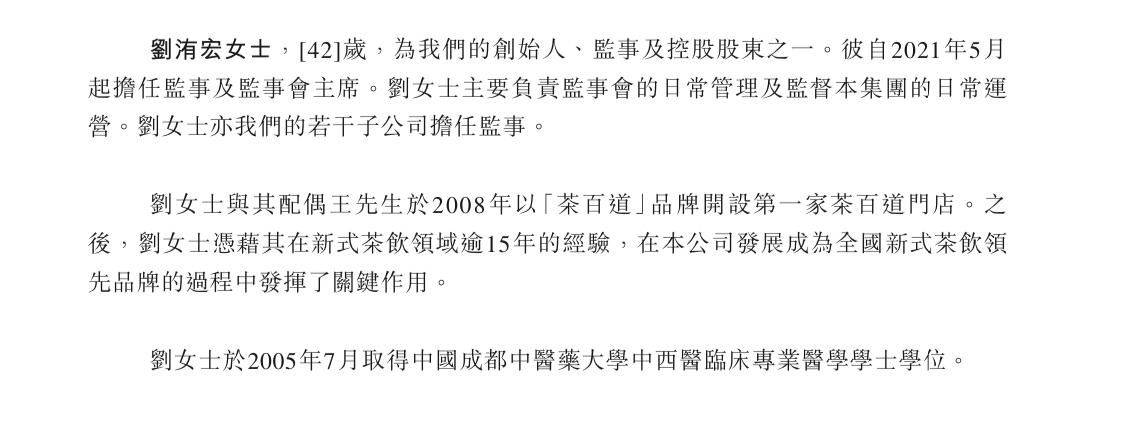

作为茶百道创始人,王霄锟与其妻刘洧宏共持股约81.21%,按照最新一轮估值粗略计算,这对夫妻的身价将超过140亿。招股书显示,老板娘刘洧宏本科专业学医,王霄锟却一反常态没有公开任何学历信息。

楼市资本论发现,在王霄锟与刘洧宏夫妻俩名利双收的背后,茶百道从信披到企业运营到食品安全,都有不能让人放心的问题。

对投资人:信息披露的问题

众所周知,对于IPO企业而言,信息披露是监管机构及中小股东了解企业情况的重要途径,甚至是唯一的,然而,读完茶百道的这份招股书,有知名媒体都忍不住表态:“这么粗糙的披露方式,不能因为是港股,就这么敷衍吧。”

1、董事长王霄锟学历不明

一般而言,企业高管具备较高的学历,通常意味着他们接受了较为系统和全面的知识培训,具备较为扎实的专业知识和技能,能够更好地理解和把握公司业务和行业发展趋势。这也是为什么A股《招股说明书格式指引》四十三条要求,申请上市的企业董、监、高学历与专业背景,包括取得学历的时间、学历颁发的机构、学历的专业类型,以及相应的专业背景,公司创始人的创业历程等都应该明示。

但此次,在茶百道的招股书里创始人、董事长王霄锟并没有透露和自己学历相关的任何信息。

于此同时,在其妻子刘洧宏的介绍里则有于2005年7月取得中国成都中医药大学中西医临床专业学学士学位的表述。据了解,王霄锟正是在2008年,25岁时,和比自己大两岁的妻子一起在成都温江二中旁开了一家小小的奶茶店创业的,这家店的面积不到20平方米,那时刘洧宏刚毕业三年。

很明显,王霄锟肯定是有什么难言之隐才没有公开自己的学历信息,但既然已经计划上市了,该让大众知情的还是要不隐瞒才好,这样对公司的发展才是最有担当的。

2、掩盖体外公司美化报表

“美化”财务报表可以说是IPO企业的通病了,着急的茶百道也概莫能外。

有媒体曝光,王霄锟实际控制的恒盛合瑞公司,旗下有一家四川合瑞新咨询管理有限公司,并不在上市公司体内。但合瑞新咨询居然是最近立案的特许经营权合同纠纷中的被告,这妥妥的和上市公司主业有关啊。

此外,恒盛合瑞还有4家已经注销的子公司,注销日期分别在今年8月和9月,也就是在港股提交上市文件之前。已经注销的4家公司中,四川合瑞天昊企业管理咨询有限公司去年有几起针对奶茶店的诉讼,其中包括对又一茗茶百道奶茶店的侵害商标权诉讼。

楼市资本论认为,茶百道的这份看起来业绩等发展前景很诱人的招股书,可以说有很多该公示却没公式的内容,这是对广大投资人的不信任。

对加盟商:20亿租金“乾坤大挪移”

楼市资本论了解到,茶百道在不同级别城市选址时,占比最高的门店区域位于住宅区,在一些低线城市甚至达到了43%,与竞争对手奈雪、喜茶侧重于“购物商场”的选址战略截然相反,一举借势外卖红利拿下宅家客群的外卖市场。凭借简单的“楼市细分板块”取得显著的错位竞争优势,堪称奶茶行业里的地产高手。

据招股书数据,茶百道在全國共有7,117家门店,遍布全国31个省市,实现了所有省份及各县级城市的全覆盖。众所周知,就开店而言租金费用从来都是大头,而一家奶茶店的租金通常能占总成本的30%左右。

茶百道在招股书中透露,公司的直营店遵循公司为加盟店制定的相同标准。截至2020年、2021年及2022年12月31日、2023年3月31日以及截至最后实际可行日期,公司分别拥有2家、7家、9家、9家及6家直营店。 据其直营店成本在2022年为2133万元,2023年前3个月为659万元。粗略估算,其直营店每店每月成本为22万元,月租金成本在6万元左右。

也就是说,茶百道超七千家的加盟店每个月在商业物业的租赁成本上,规模就在4亿元左右,考虑广大低线城市租金单价低,对折来算也至少在2亿左右,按年计算则在20-50亿元规模。茶百道的这种“轻资产”扩张方式,在租金层面每年就能“节省”至少20亿元的真金白银。

无疑,广大的加盟商们不但对茶百道的迅猛扩张,从授权费到材料采购费大力支持功不可没外,数十亿规模的年租金支出,也为众多城市的商业地产繁荣立下大功。

正是这些交房租的加盟商贡献了,茶百道的主要营收。

招股书显示,茶百道的主营收收入并不是来自靠卖奶茶,而是源自门店的不断扩张。以2022年为例:茶百道2022年全年公司总营收为42.3亿元,其中货品及设备销售收入就达到了40.2亿元,占比总营收的95%。从2020年到2023年前3个月,茶百道该项收入占比均超过93%。

所以说,虽然茶百道赚得盆满钵满,但一众加盟商的盈利空间却压力山大。通过茶百道招股书中的“样板店”模型不难发现,加盟商需要花大价钱从茶百道购买原材料,按照直营店的销售成本扣除,加盟商往往仅剩14%左右的毛利率。

值得一提的是,由于茶百道外卖比重较高,加盟商们还要再遭受一道外卖平台抽佣的“剥削”,再刨除人工、房租、水电等刚性成本,加盟商实际到手的利润薄如蝉翼。目前茶百道日益增加的闭店情况值得重点关注。

对消费者:经营与食品安全的问题

民以食为天。食品安全是任何食品企业都不可逾越的红线。

茶百道在招股书中也正视了开放加盟及高增速背后的诸多风险,包括加盟管理能力、产品供应链支持以及产品品控监管等。

就在茶百道提交招股书不久后,8月22日,某短视频平台的一名天津消费者发布视频称,其购买的茶百道饮品的奶盖中,吃出了蟑螂。根据视频显示,该涉事门店为茶百道天津龙禧园店,而该饮品为茶百道的含奶盖饮品“豆乳米麻薯”,该消费者选择了将饮品与奶盖分装的方式,随后该消费者在分装的奶盖中吃了一口后,发现有类似于“肉松丝”的物体,仔细辨别后发现是蟑螂。

此外,还有今年2月15日,山西省晋城一家茶百道员工,由于垃圾堆放矛盾,将环卫工大爷殴打得满脸血迹。今年6月,有自媒体博主爆料,茶百道宣称中杯500毫升、大杯700毫升的茶饮,实际评测时中杯只有420毫升左右,大杯只有550毫升。店员辩解称是公司包材的口径问题,在网友一片吐槽声中显得十分苍白。

在网络维权平台黑猫投诉上,有关茶百道的投诉不在少数,其中大量投诉聚焦食品安全问题,如在饮品中出现虫子、石头、毛发等异物。另有消费者反馈,茶百道涉嫌偷工减料、虚假宣传、欺诈消费者等。

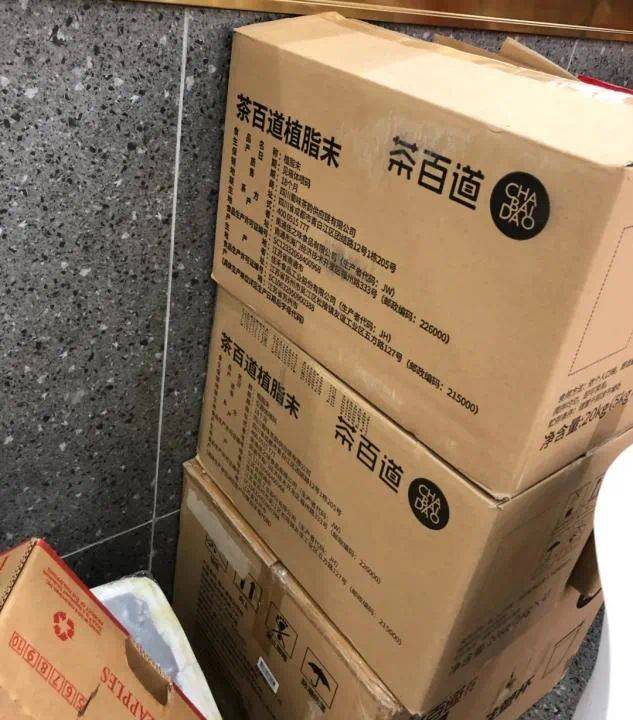

此前,茶百道的饮品配料中,因公开使用植脂末,还被人吐槽为“科技与狠活儿”。比如,有网友在茶百道门店,见到了植脂末的原料箱后,吐槽道:“茶百道可真没拿咱当外人,植脂末原料直接放在门口。还有网友表示:“茶百道的门店里,居然也发现了植脂末,它的危害大家都了解吧,大量的反式脂肪酸,容易让人长胖。”

事实上,茶百道不仅对外人狠,对自己的员工也非常“狠”,不给足额交社保和公积金。

茶百道在招股书中坦言,“并无按中国相关法律法规为部分雇员足额缴纳社会保险及住房公积金”,2020年-2023年第一季度,茶百道对少缴款项及滞纳金分别计提拨备约人民币310万元、1190万元、1440万元及490万元。

对此,茶百道表示,无法保证相关政府部门不会要求其支付未缴纳款项,或不会对公司加收滞纳金或罚款、罚金或其他行政措施。如果公司因违反劳动法而遭到调查,并因劳动法纠纷或调查而受到严厉处罚或招致巨额法律费用,公司的业务、财务状况及经营业绩可能会受到不利影响。

最近一段时间,市场对IPO企业排队圈钱行为非常关注。

茶百道已经分红14.7亿的股东们,早已经腰缠万贯,如今又要向股市抽血数十亿,的确吃相难看。

楼市资本论认为,茶百道无论能否IPO成功,希望中小股东、加盟商、员工乃至消费者们,都能伴随王霄锟夫妇新式茶饮行业的发展中,共同得利,共同发展。

版权说明:

感谢每一位作者的辛苦创作与付出,“楼市资本论”均已备注文章作者及来源。

本网转载目的在于更好地服务读者、传递行业信息,仅代表作者个人观点。如因作品内容、版权和其它问题需要同本网联系的,请发送消息至“楼市资本论(loushizbl)”公众号后台与我们联系,我们将在第一时间处理,非常感谢!